La propaganda dei media di regime: “Se usciamo dall’Euro, la svalutazione e l’inflazione esploderanno.” Vero o falso?

L’Euro non è una moneta ma una forzatura economica e finanziaria, espressione di una volontà politica di vertice. E’ un “semplice” blocco dei cambi (ai valori del 31 dicembre 1998) delle valute di paesi con storia, economie e culture diverse.

CambioFissoEuro è una forzatura perché non è stato preceduto – e non sarà mai seguito – dalla costituzione di una Europa Federale, cioè una unione politica che prevede, tra le molte cose assenti nella attuale (Dis)Unione euroepa, solidarietà e corresponsabilità interna nonché nei confronti del resto del mondo. L’ultima cosa al mondo che la Germania vuole.

Di conseguenza una moneta unica priva di uno Stato Federale alle spalle è troppo forte e penalizza i paesi “più deboli” (banalizzo) ed è troppo debole e premiante per i paesi “più forti” (ribanalizzo), senza alcun fattore di bilanciamento. E lo sta facendo da più di 18 anni, per cui l’accumulo delle distorsioni e delle tensioni sta arrivando a livelli insostenibili. E’ probabile che qualcosa succeda, ma non è questo il tema che qui ci interessa.

Ciò premesso, la risposta alla domanda posta nel sottotitolo è: se usciamo dall’Euro (o se nascono due Euro, uno di serie A e uno di serie B), SI’ la nuova moneta “italiana” si svaluterebbe (15-20%) , NO l’inflazione non esploderebbe, ne risentirebbe solo in piccola parte.

Se volete affrontare il tema in modo razionale e non emotivo o per sentito dire (giornali e televisioni) allora questo articolo vi può interessare. Abbiamo per nostra fortuna la disponibilità di Banche Dati di istituzioni internazionali a cui affidarsi, che documentano gli avvenimenti economici della maggior parte dei paesi del Mondo da una cinquantina d’anni. Non chiacchiere o interpretazioni emotive, ma dati e fatti.

La storia economica ci presenta decine e decine di intense svalutazioni/rivalutazioni avvenute nei più svariati paesi, con i relativi dati sull’inflazione. Alcune tuttora in corso (come il nostro caso Brexit), altre nuove si manifesteranno nel futuro. Si chiama legge del Mercato Valutario e non si fermerà mai, a meno che il mondo capitalista non si suicidi e si trasformi in … economia pianificata.

In questo articolo analizzeremo il caso post Brexit, che come sapete è in corso da circa 6 mesi ed è quindi solo ai suoi inizi, motivo per cui lo seguirò ed aggiornerò nel corso del 2017 e degli anni successivi. In un prossimo post presenterò invece casi di svalutazioni/inflazione più ampi e più datati che riguardano l’Italia, l’Europa, Stati Uniti e Giappone.

Questo articolo è composto da due sezioni: nella prima vedremo a) cosa è successo alla Sterlina e all’inflazione nel paese di Sua Maestà tra giugno e dicembre 2016 e b) le previsioni per i prossimi anni, sempre per la Gran Bretagna, di prestigiosi istituti internazionali; nella seconda sezione daremo una interpretazione di quanto successo, individuando i fattori esplicativi chiave, che hanno peraltro un valore di carattere generale e non limitato alla Brexit.

hhghghgh

Gran Bretagna, secondo semestre 2016: svalutazione della Sterlina 10/15%, inflazione +1,1%, da 0,5% (giugno) a 1,6% (dicembre).

Cominciamo con i dati della svalutazione della sterlina nel secondo semestre 2016 rispetto alle principali valute del mondo, ecco il grafico ed una tabellina riassuntiva (Fonte fxtop.com)

La perdita complessiva di valore della Sterlina è stata del 15% nei confronti del dollaro e del 10% circa rispetto a Euro, Yen e Yuan cinese.

Passiamo ai dati dell’inflazione. Come mostra il grafico riportato sotto, l’inflazione anno su anno è aumentata da 0,5% a giugno a 1,6% a dicembre. Il 10/15% di svalutazione si è riflesso in un aumento dei prezzi del 1,1%: non è azzardato dire che è stata pressoché ininfluente (non dimentichiamo l’aumento del prezzo del petrolio del secondo semestre 2016 che determinato un piccolo aumento dell’inflazione in tutto il mondo).

In altre parole l’aumento dei prezzi dei beni e servizi importati in Gran Bretagna per il successivo acquisto da parte delle famiglie o delle imprese del Regno Unito si è trasmesso solo in minima parte all’indice generale dei prezzi.

La conferma dell’irrilevanza dell’aumento dell’inflazione britannica l’abbiamo sia risalendo più indietro nel tempo sia leggendo le stime previsionali sull’inflazione della Bank of England in un rapporto economico pubblicato recentemente.

Per i dati retrospettivi guardiamo il grafico sotto riportato della banca dati del sito www.tradingeconomics.com, la cui fonti sono gli Istituti di Statistica nazionale dei diversi paesi. Notiamo che per trovare in Gran Bretagna il +1,6% di dicembre 2016 bisogna ritornare a metà 2014. Sembrerebbe un aumento quindi importante, ma se guardiamo ancora più indietro (2009-2012), constatiamo che i cittadini di Sua Maestà hanno avuto spesso a che fare con un’inflazione superiore al 3%, con punte superiori al 5% (per non parlare del 8% degli anni 90, dati non coperti dal grafico).

Veniamo alle previsioni sull’inflazione formulate dalla Banca Centrale britannica (BoE, Bank of England) per i prossimi anni, contenute in questo rapporto caldo caldo, pubblicato infatti il 2 febbraio. Per il 2017, 2018, 2019 e 2020 i numeri della BoE sono (vedi pagina 33 del documento): 2,5%, 2,7%, 2,6% e 2,4%. Questi dati non sono semplici previsioni a sé stanti, ma fanno parte di un quadro macroeconomico che viene descritta nel rapporto stesso, nel quale gioca un ruolo anche la politica della stessa BoE. La quale, per inciso, rivede al rialzo la crescita del Pil prevista nel 2017: dal 1,4% (previsione di novembre 2016) al 2% del recentissimo documento.

Il Fondo Monetario Internazionale (FMI) formula previsioni molto vicine a quelle della BoE. In questa sua tabella (inflazione storica 2007-2016 e previsione 2017-2020 per Gran Bretagna, USA e altri paesi) si può infatti notare come anche l’Istituto di Washington non si attenda impennate particolari dei prezzi in Gran Bretagna e nessun scostamento significativo dai valori dell’inflazione americana.

Quindi, nessuno sfracello presente e futuro prodotto dalla svalutazione del 10/15% della Sterlina del 2016! Anzi, la BoE prevede quest’anno crescita reale del Pil al 2%, inflazione al 2,5%, quindi Pil nominale + 4,5%. La ciliegina sulla torta: se queste previsioni (ripeto, di BoE e FMI) si avvereranno, il rapporto debito(pubblico)/Pil scenderà! ODDIO CHE DRAMMA LA BREXIT!!

Procediamo nella seconda sezione del post all’individuazione dei motivi di questo apparentemente strana divergenza tra entità della svalutazione ed il suo impatto sui prezzi (principi da applicare non solo al caso Brexit!).

Perché solo una piccola parte della percentuale di svalutazione si traduce in aumento dell’inflazione.

Citerò i 6 principali fattori economici, non prima di avere premesso un concetto semplice e, al tempo stesso, basilare.

Il canale di trasmissione della svalutazione al valore dell’inflazione è il flusso dei beni e servizi importati e venduti nel mercato interno (quello britannico nel nostro caso) a famiglie ed imprese.

Chi sostiene che ad una svalutazione del valore x corrisponda un aumento dell’inflazione di x sta implicitamente ipotizzando che le importazioni coprano la totalità dei beni e servizi venduti in un paese, cioè del Pil (Prodotto interno lordo). Evidentissima panzana, giustificabile forse solo per chi è a totale digiuno di economia. Entriamo ora nel merito

- La prima domanda da porsi quindi è: qual’è la quota delle importazioni sul Pil per la Gran Bretagna? Guardiamo il grafico sottostante (Fonte: www,tradingeconomics.com, un’altra fonte è la Banca Mondiale, vedi qui)

Dopo il picco storico del 34% del 2012, la quota del valore delle importazioni rispetto al totale dei beni e servizi venduti annualmente nel Regno Unito è ritornato a valori più vicini alla media degli ultimi 12 anni, cioè il 30% (per la precisione 29,3% nel 2015, ultimo dato disponibile).

Questo significa, in prima approssimazione, che la svalutazione del 15% della sterlina nel secondo semestre del 2016 avrebbe potuto aumentare il tasso di inflazione del 4,5%. Invece, come abbiamo visto abbiamo un aumento del 1,1%. Evidentemente ci devono essere altri fattori. - I movimenti dei prezzi dei beni importati. A fronte di un forte aumento dei prezzi dei beni da loro trattati, cosa faranno gli importatori (e i loro fornitori stranieri) che rischiano un crollo delle vendite a favore della concorrenza locale? Ridurranno i loro prezzi/profitti pur di non perdere mercato, in attesa di tempi migliori. Chi non lo fa, o se lo può permettere perché non ha concorrenti locali (possibile, ma è solo l’eccezione), o esce dal mercato britannico. Nel nostro caso quindi l’aumento effettivo dei prezzi delle importazioni è stato inferiore al 10/15%. Difficile dire di quanto, se l’aumento fosse stato del 6-8%, l’aumento indotto dell’inflazione sarebbe del 1,8-2,4%. Ci avviciniamo al 1,1%

- I movimenti dei prezzi dei beni prodotti localmente. Tenderanno ad aumentare, ma non subito se nel paese (Gran Bretagna) c’è capacità produttiva inutilizzata. Da questo punto di vista l’utilizzo della capacità produttiva del Regno Unito non era al top nel secondo semestre 2016, forse lo sarà nella prima metà del 2017 (vai a questo grafico e quest’altro e scegli l’arco temporale). Questo fattore è stato quindi probabilmente neutrale nel 2016 e potrebbe non esserlo nel 2017. Ma questo ha, nell’insieme, poco a che fare con la svalutazione in sé.

- Una parte delle importazioni sarà sostituito da prodotti e servizi interni a minor prezzo. Se le auto tedesche o francesi importate diventano troppo care, ne beneficerà la produzione locale, di marche britanniche e giapponesi. E’ un esempio applicabile in tutti i casi in cui esista un’alternativa nazionale alle importazioni straniere (vedi qui la composizione delle esportazioni ed importazioni del Regno Unito). Quindi la svalutazione (= rivalutazione della moneta dei paesi di provenienza) produrrà una diminuzione delle importazioni e anche questo conterrà l’impatto sull’inflazione. Specularmente miglioreranno le esportazioni, quindi la bilancia commerciale e le riserve di valuta estera!

- Andamento dei finanziamenti del sistema bancario all’economia. Se un’economia sta viaggiando a velocità elevata – e il credito al settore privato ne è un indicatore fondamentale – allora più elevato sarà l’impatto sui prezzi interni di una svalutazione. Da questo punto di vista l’economia di Sua Maestà è ancora in convalescenza (come tutto il mondo occidentale, il problema è la carenza di domanda/redditi da lavoro), come mostra questo grafico del valore totale dei finanziamenti erogati in Gran Bretagna ai privati (famiglie e imprese). Anche questo fattore ha contenuto gli effetti della svalutazione. (Leggi NOTA in fondo)

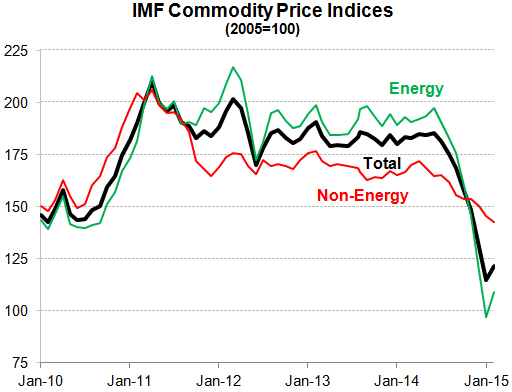

- Congiuntura internazionale e materie prime – Se la domanda dell’economia mondiale e dei prezzi delle materie prime sono in tiro, o viceversa, in calo, il ritmo dell’inflazione ne risentirà di conseguenza. Il grafico sotto (Fondo Monetario Internazionale) si ferma a inizio 2015, posso però aggiungere che l’indice totale dei prezzi delle materie prime (quello nero) a febbraio 2016 era sceso a 85 per poi risalire a dicembre a 115 (vedi grafico su dati FMI). Siamo a valori decisamente depressi rispetto al picco del 2011 e l’inflazione mondiale bassa (da crescita asfittica della domanda e del potere d’acquisto) ne è la conferma.

Infine e in termini più ampi, l’economia di un paese – inflazione compresa – è influenzata dalla politica economica e fiscale del suo governo e della sua Banca Centrale. Più precisamente dalla loro competenza e capacità di manovra, altrimenti detta sovranità fiscale e monetaria.

Il Governo e la Bank of England sembrano avere entrambi: ricordo che il Regno Unito non ha mai aderito all’Eurozona teutonica, non ha mai mollato la Sterlina e la BCE è per loro un caso di studio. Governo e BoE hanno condotto in autonomia una politica economica che si traduce in questi dati cumulati 2011-2016 (vedi tabella FMI): deficit complessivo del periodo 34%, crescita Pil +11,8%, disoccupazione da 8,1% (2011) a 5,0% (2016), debito pubblico da 81,3% a 89% del Pil. Gli USA presentano dati (e politica) molto simili.

[Ecco gli analoghi dati dell’Italia sotto giogo teutonico (sempre dalla stessa tabella FMI): deficit complessivo 17,5% (perbacco, più virtuosi dei britannici!), crescita Pil 0% (oibò!), disoccupazione da 8,4 a 11,5% (più virtuosi o più fessi?), debito pubblico da 116 a 133% (decisamente più fessi!). Sovranità, classe dirigente competente e non (troppo) disonesta e servile nei confronti della élite, voilà la formula magica!]

La Brexit ha “semplicemente” ribadito che i sudditi di Sua Maestà non accettano la leadership di una Germania che, come loro avevano intuito, sta assumendo toni grotteschi. La Brexit è né più, né meno che una dichiarazione di intenti di natura politica, nell’interesse della nazione britannica. La nostra classe dirigente (con la pancia piena) prosegue invece imperterrita a mantenerci da 25 anni in una vergognosa ed esterofila sudditanza che produce i danni sotto gli occhi di chi non gira la testa dall’altra parte – e così sarà finché la maggioranza degli italiani non si accorgerà dell’inganno, o finché l’eurozona non imploderà per altri fattori.

Conclusione e rinvio ad altri esempi

Non voglio fuorviare il lettore, la svalutazione non è un una condanna (quanti paesi sarebbero ancora vivi?) ma neanche un toccasana. E’ una manifestazione delle leggi dell’economia del mercato valutario (talvolta non perfettamente libero, questo è un altro filone di analisi), che mette in movimento azioni e reazioni all’interno dei paesi di svalutazione/rivalutazione.

Si chiude qui questo primo post della serie che ho battezzato “Le panzane sull’Eurouscita”, argomento che è diventato caldo da quando il folcloristico, ma anche incisivo, neo presidente Trump ha cominciato a sparare contro la scorretto espansionismo commerciale della Germania, sotto la protezione di San Euro.

Le grosse panzane propinate sull’Euro sono molte, ad occhio una decina e mi riprometto di affrontarle nel tempo. Due italiani su tre ritengono rischiosa l’uscita dall’euro principalmente perché subiscono quotidianamente da 25 anni un bombardamento di panzane pilotate. Credo di avere qui documentato in modo serio la quasi inesistente relazione svalutazione/inflazione nel caso Brexit, inserendola in un più ampio ambito dei fattori macroeconomici che determinano l’andamento dei prezzi di un paese ad economia di mercato.

Nel prossimo post panzanesco vi inonderò di dati che documenteranno il tenue rapporto tra svalutazione ed inflazione nella storia economica di Italia, Eurozona, Stati Uniti e Giappone. Spero che in futuro quando vi capiterà di sentire qualche solone foraggiato o qualche mezzobusto attaccato alla sua poltrona volteggiare il fantasma della svalutazione/inflazione, vi mettiate a ridere. Ne sarei onorato.

Chiudo con un apparente paradosso, che da solo vale tanto quanto l’intero post: ma se fosse vero che ad una forte svalutazione corrisponde un grande balzo dell’inflazione allora per la proprietà transitiva, nello stesso periodo i paesi la cui moneta si rivaluta (l’altra faccia della medaglia) non dovrebbero assistere ad un crollo dell’inflazione o, se il dato di partenza è già basso, addirittura ad un passaggio ad una inflazione negativa? Vi risulta che ciò avvenga? Ad esempio, il dollaro americano negli ultimi 2 anni si è fortemente rivalutato rispetto ad Euro (9%), Sterlina (8%) e Yuan cinese (4%), ma l’inflazione USA (1,6% nel 2014) non è diventata negativa, è rimasta in linea con quella delle altre economie occidentali.

NOTA – Vorrei far notare che il totale dei finanziamenti privati in UK è intorno al 105% del Pil. E’ un indicatore di debolezza strutturale, in questo caso, piuttosto elevato. Se la domanda aggregata deve essere sostenuta/drogata dal debito/credito c’è un grave difetto che rende vulnerabile il sistema. Non è per nulla tutto rose e fiori nemmeno per i sudditi di Sua Maestà (e per gli Yankee).

Articoli correlati del Prof

+ L’impronta anti democratica dell’Europa atlantica (31-08-2016)

+ Il terrorismo psicologico e la Brexit (22-06-2016)

+ Le confessioni di BCE e FMI, ovvero oltre al danno la beffa (04-07-2015)

+ La terapia dell’austerità ha salvato la Grecia? (25-04-2014)

+ L’Euro non è una moneta ma un sistema di cambi fissi (15-08-2013)

+ Il finto salvataggio della Grecia (05-03-2012)

Complimenti per la chiarezza. Adesso sotto con le puntate successive.

Continua così Prof

Grazie della gradita incentivazione Renato. Cerco di impegnarmi, ho un piano editoriale molto ampio e impegnativo. Farò del mio meglio