Premessa.

Premessa.

Concludevo il precedente post di questa serie affermando che nel mondo intero “l’imperativo è la riduzione del debito privato e pubblico” e che, con le buone o con le cattive, ciò avverrà. Sul fronte delle auspicabili buone maniere, scrivevo: “siamo alla vigilia di interventi inusuali, che vedranno le Banche Centrali come interpreti protagoniste“.

In realtà, un “antipasto” in tal senso lo abbiamo già avuto con i salvataggi governativi post crisi 2008 del mondo finanziario americano ed europeo, via emissione di trilioni da parte delle Banche Centrali. Ma le storture della finanza selvaggia e dell’economia reale (carenza di domanda aggregata) non sono state affatto sanate e quindi 8 anni dopo ci risiamo, con una situazione decisamente peggiore rispetto al 2008 per quanto riguarda i debiti pubblici nazionali (in più si è aggiunta la crescente situazione di debito interno, e relative bolle, della Cina). In questo senso il Giappone è il paese più …. avanzato, e ciò lo rende un laboratorio da tenere sotto stretta osservazione.

hghghgh

Il Giappone, intrappolato tra stagnazione e debito alle stelle. Le mosse della Bank of Japan (BoJ).

Come noto il paese del Sol Levante giace da 25 anni in una situazione di stagnazione economica unica nella storia economica, con una crescita media annua del Pil negli ultimi 25 anni inferiore all’1% (0,79%, dati FMI).

Ha anticipato l’Europa di una quindicina di anni e non è crollato grazie 1) alla bilancia commerciale sempre positiva, che ne fa un paese che incassa più di quanto spende per le importazioni, accumulando valuta straniera 2) alla sua Banca Centrale che finanzia a piene mani il debito pubblico governativo.

Detto per inciso, i due fattori citati sono due assi portanti della sovranità di qualsiasi paese e il Giappone ancora lo è!

Esportando più di quanto importi, accumula riserve di valuta straniera, che reinveste acquistando titoli ed attività all’estero. Detiene, ad esempio, 1.148 miliardi di dollari (giugno 2016) di titoli di debito pubblico americano. Washington è il debitore, il Giappone è il finanziatore/creditore.

La situazione non è sostanzialmente cambiata nonostante dal 2012 un nuovo governo di destra presieduto da Shinzo Abe, abbia adottato, contrariamente ai precedenti governi democratici, una politica monetaria e fiscale – etichettata come Abenomics – apparentemente espansiva (in realtà espande solo la finanza). L’azione del governo fa perno sul sostegno della Bank of Japan (BoJ), nella quale Abe ha insediato 3 anni fa il governatore Kuroda. Sull’avvio dell'”esperimento Abenomics”, nel 2013 avevo scritto questo post.

Dato che lo stallo economico (crescita asfittica, gli zero virgola che piacciono tanto a Renzi) si protrae da 25 anni, il continuo sostegno del deficit (per spesa corrente e per interessi sul debito, -5,2% nel 2015!!) e del debito pubblico da parte della BoJ conferisce a Tokyo lo sgradito primato mondiale del debito pubblico, ormai vicino al 250% del Pil. Lo Stato giapponese è (apparentemente) fallito.

Eppure l’Italia (debito 135% del Pil. Orrore!!) è additata come la pecora nera del debito pubblico delle economie sviluppate e non il Giappone! Come mai? La risposta è semplice: tutti sanno che la BoJ (a differenza della BCE) comprerà sempre i bond del governo di Tokyo e, in aggiunta – come vedremo in questo post – fa e si appresta a fare ben altro. Ciò spiega anche perché, nonostante l’esplosione del debito a partire dagli anni ’90, l’interesse sui titoli decennali non abbia mai raggiunto l’1% e da un anno è sceso a valore negativo!

Prima di passare al prossimo paragrafo devo allargare il discorso sul debito, ricordando che l‘instabilità finanziaria mondiale da eccesso di debito non si limita a quello pubblico, ma si deve tenere conto anche del debito privato delle famiglie e delle imprese industriali e commerciali.

Anche in questo caso il Giappone risulta l’economia più indebitata, anche se con un gap decisamente ridotto rispetto alla graduatoria del solo debito pubblico. Se inserissimo anche il debito delle società finanziarie (non dispongo di un grafico completo), il Giappone verrebbe sopravanzato dall’Olanda e si giocherebbe la seconda piazza con il Regno Unito.

Il Giappone e la sua Banca Centrale: la punta di diamante del futuro (non lontano) reset finanziario.

Il Giappone è la terza economia del mondo ed anche il “laboratorio” più avanzato nel quale avrà luogo il riallineamento finanziario dei debiti pubblici esplosi dopo la crisi finanziaria del 2008 (Stati Uniti dal 64% nel 2007 al 105,8% del Pil nel 2015, Eurozona dal 64,8% al 93,2%).

Nel paese asiatico il debito dello stato è salito, tra il 2007 e il 2015, dal 183% al 249% del Pil e, guarda caso, Banca Centrale del Giappone si è lanciata in un programma di acquisto di titoli di debito pubblico senza precedenti, che fa impallidire le analoghe mosse avvenute in USA, Europa e Regno Unito.

Il grafico sotto riportato (della società giapponese di analisi macroeconomica Japan Macro Advisers) è esplosivo; nel 2012 (quando Shinzo Abe diventò Primo Ministro) la quota di titoli di stato in possesso dalla BoJ era inferiore al 15% del totale dei titoli in circolazione. Alla fine di quest’anno raggiungerà il 40%, con la proiezione al 2020 che supera il 60% (equivalente a circa il 150% del Pil, ipotizzando ottimisticamente il debito al 250% di oggi).

Quota di titoli di Stato giapponesi detenuti dalla Banca Centrale del Giappone (BoJ). In rosso i dati 2011-2016, in blu la stima 2017-2020.

Ma la dirompente azione della BoJ del governatore Kuroda a sostegno del governo Abe e della finanza è all’avanguardia anche nell’acquisto di titoli privati e sarebbe già, secondo Bloomberg, direttamente o indirettamente la principale detentrice di titoli della Borsa Nikkei 225. Se fosse vero significherebbe che i volumi di acquisto della Banca Centrale giapponese hanno contribuito al sostegno delle quotazioni di borsa. Un’altra novità assoluta, quanto meno nella dimensione assunta.

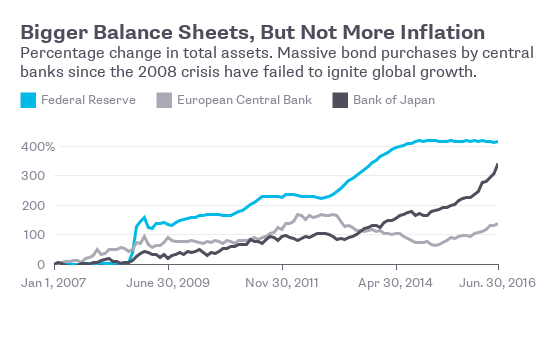

Ma il problema è che l’iniezione nei circuiti finanziari di trilioni di Yen (nonché dollari, euro e sterline) degli ultimi 8 anni non si concretizza in tassi di crescita significativi, l’inflazione è prossima allo zero, la domanda aggregata (consumi, spesa e investimenti pubblici) non riparte. Come mai? Semplice, la liquidità rimane dove è stata immessa, nel circuito finanziario, che diventa sempre più una bolla (ho sviluppato questo tema qui)

Grafico pubblicato da Bloomberg. Rappresenta l’iniezione di liquidità 2007-2016 (in inglese Quantitative Easing, allentamento quantitativo), realizzato prevalentemente attraverso l’acquisto di obbligazioni governative

Il dilemma della BoJ: agire o non agire? Agirà, agirà ……

Da alcuni mesi si sta intensificando il dibattito sui limiti delle misure fin qui portate avanti dalle Banche Centrali ed è stato rilanciato prima in America e quest’anno anche in Giappone il concetto di “Helicopter money“, che fu espresso la prima volta nel 1968 da Milton Friedman.

La terminologia è evidentemente provocatoria, inteso in senso serio significa emettere moneta e farla pervenire nelle tasche dei cittadini, dando loro lavoro, reddito e quindi potere d’acquisto. Cioè di fare quello che finora non hanno fatto le Banche Centrali, che hanno canalizzato la liquidità nei circuiti finanziari e lì si è fermata, alimentando la nuova bolla.

Il dibattito in Giappone è strettamente connesso alla riduzione del debito pubblico e, detta così, potrebbe sembrare una mission impossible. Ma voglio fare un volo di fantasia e prefiguro due alternative di politica monetaria estrema, l’arma atomica mai usata dell’arsenale delle banche centrali:

- I titoli di debito vengono a scadenza e la BoJ anziché farseli rimborsare li cancella. Il debito scende in valore assoluto e l’equivalente del mancato rimborso viene investito dal governo in investimenti e spesa pubblica, che genera crescita economica. Il rapporto debito/Pil scende in modo drammatico.

- La prima ipotesi è troppo forte? Ben allora la Boj, anziché cancellare il debito lo converte in un titolo con scadenza a 50 anni. Con il mancato rimborso, il governo può sempre rilanciare gli investimenti e la spesa pubblica produttiva. Il debito non scende in valore assoluto, ma cala in termini relativi al Pil.

Il succo del discorso è: rilancio del ruolo economico dello Stato e riduzione del rapporto debito pubblico/Pil*, reso possibile dalla sua Banca Centrale.

Le due ipotesi non sono fanta finanza perché la BoJ in quanto Banca Centrale può creare denaro, il che se dà luogo a lavoro – e quindi alla produzione di beni e servizi richiesti dai cittadini – non crea scompensi, al contrario rilancia l’economia, in questo caso del Sol Levante.

Sono definite nel dibattito in corso come “monetizzazione del debito”, cioè disponibilità liquide del governo rese possibili dalla capacità della Banca Centrale di cancellare o di prolungare la scadenza del debito pubblico. Non mi addentro nella spiegazione contabile, che solo gli Istituti di Emissione si possono permettere, lo rinvio ai commenti se qualcuno è interessato.

Al contrario l’helicopter money, preso alla lettera, provocherebbe una spaventosa inflazione se il denaro piovuto dal cielo si traducesse in domanda di beni di consumo e servizi, senza essere preceduta da un corrispondente aumento della produzione. Ci sarebbe invece un effetto positivo se, per assurdo, i fortunati cittadini che acchiappano l’europioggia si consorziassero per investire in nuova capacità produttiva di beni vendibili sul mercato.

Il vero ostacolo è di natura politica globale. Innanzi tutto la dottrina economico politica neo liberista prevalente dagli anni 80′ ha sempre predicato che lo Stato deve intervenire il minimo possibile nell’economia, lasciare spazio alla finanza privata (salvo poi precipitosamente farsi soccorrere dalla Banca Centrale, vedi crisi 2008).

In secondo luogo le due ipotesi sarebbero molto mal digerite dalle altre economie, primo perché il capitalismo è un sistema concorrenziale (e il Giappone sarebbe più forte), secondo perché le loro opinioni pubbliche pretenderebbero misure analoghe e capirebbero l’immenso valore pubblico delle banche centrali. E forse si ricorderebbero anche che finora hanno salvato la finanza privata e costretto i governi a ridurre il loro campo d’azione, penalizzando i gruppi sociali meno abbienti. Insomma sarebbe un grande “sputtanamento” del sistema di potere oligarchico finanziario.

D’altra parte la necessità di far ripartire la crescita è condivisa da USA ed Europa, pure loro alle prese con problemi di debito pubblico (e privato). Insomma il sistema di potere degli ultimi 30 anni scricchiola comunque è in un vincolo cieco, in un modo (rilanciare l’azione di governo con il supporto “magico” delle banche centrali) o nell’altro (non rilanciare la domanda, far crescere il malessere e rischiare un secondo scoppio di bolla) rischia di perdere la faccia. La carenza di domanda e l’instabilità da eccesso di debito/finanza selvaggia è il sottofondo in cui viviamo*, non può durare in eterno. Credo che nelle segrete stanze sia in corso il dibattito su quale sia il minimo dei mali e come organizzare la fanfara dei mezzi di comunicazione per mascherare le inevitabili mosse dell’abbinata Governi/Banche Centrali.

Cosa farà la BoJ?

Magari lo sapessi! Il Giappone è a rischio, l’Abenomics supportata dalla BoJ di Kuroda non rilancia il paese, il mondo lo osserva. Ma il Giappone (forse) fa ancora i propri interessi e non è totalmente succube dell’oligarchia finanziaria mondiale.

Gli esperti ed analisti di tutto il mondo (qui Bloomberg) sono in attesa della riunione della BoJ del 20-21 settembre, recentemente Kuroda ha escluso il ricorso all’helicopter money, ma non ha escluso “un ulteriore allentamento della politica monetaria se sarà necessario”. Alla prossima puntata.

*NOTA. Per una sintetica visione generale di come si può ridurre il debito pubblico, leggi la Nota in fondo a questo post

**NOTA. Per un’analisi delle vere cause della crisi e della instabilità economica e finanziaria leggi questo post.