Il debito, da carburante a droga dell’economia capitalistica mondiale. E l’Italia non è affatto, come vogliono farci credere, tra i paesi più indebitati. Due post in uno del Prof

Nella moderna società del capitalismo industriale e finanziario coloro i quali, privati o banche, dispongono di capitali hanno sostanzialmente 4 modi per metterli a frutto che sono più o meno collegati con l’economia reale: 1) investire per creare o potenziare un’impresa, e accrescere il capitale generando un profitto 2) investire nel mercato immobiliare o per uso personale o per arricchimento via compravendita 2) prestarlo a credito al mondo produttivo o alle famiglie o a qualche governo per ottenere un interesse 4) investire nei mercati finanziari più o meno a rischio/speculativi in cui i pesci più grossi – meglio informati e magari anche coalizzati in un gioco delle parti – vincono quasi sempre e il parco buoi dei piccoli molto spesso perde.

Nella moderna società del capitalismo industriale e finanziario coloro i quali, privati o banche, dispongono di capitali hanno sostanzialmente 4 modi per metterli a frutto che sono più o meno collegati con l’economia reale: 1) investire per creare o potenziare un’impresa, e accrescere il capitale generando un profitto 2) investire nel mercato immobiliare o per uso personale o per arricchimento via compravendita 2) prestarlo a credito al mondo produttivo o alle famiglie o a qualche governo per ottenere un interesse 4) investire nei mercati finanziari più o meno a rischio/speculativi in cui i pesci più grossi – meglio informati e magari anche coalizzati in un gioco delle parti – vincono quasi sempre e il parco buoi dei piccoli molto spesso perde.

L’interconnessione tra produzione e finanza è totale ed immediata nel primo punto poi diminuisce per quasi azzerarsi nel quarto punto. Ma …… se gli attori finanziari del punto 4 sono gli stessi che hanno investito anche negli altri 3 settori, allora una loro crisi generatasi nei mercati finanziari si ribalterebbe sull’economia reale (vi ricorda qualcosa?). E se infine gli attori finanziari in questione sono banche che hanno erroneamente rischiato non con i loro capitali ma con quelli di terzi (depositi dei correntisti), allora al danno sull’economia reale si aggiunge la beffa per i cittadini risparmiatori.

Il problema storico ed epocale in cui siamo immersi e che ci viene quotidianamente nascosto è che alla inevitabile variabilità/oscillazioni del mondo produttivo, che si squilibra da solo se distorce eccessivamente e permanentemente la distribuzione del reddito tra capitale e lavoro, si è affiancata – più violenta, incombente e selvaggia – quella del mondo della finanza. E dato che poco o nulla è cambiato dal 2008 altri terremoti economico-finanziari sono altamente probabili.

Le cause e i meccanismi sono noti, altrettanto vale per gli interventi “tecnici” necessari per porvi rimedio, ma la politica non sta dalla parte del parco buoi, che cerca anzi di confondere e dirottare su piste fasulle e divisive. Sta dalla parte dei “too big to fail”

Il tema affrontato da Simon Black (i prestiti per gli studi universitari) riguarda un sotto-filone del punto 2, che risulterà sorprendente per un lettore italiano, mentre da lungo tempo è una caratteristica del mondo americano. Leggiamo la e-letter del 30 marzo del blogger di Sovereign Man, per poi formulare un commento.

By SIMON BLACK Learn how to be free

30 Mar 2015 Sovereign Valley Farm, Cile

Quello che sto per dirvi non è la mia opinione e nemmeno una mia analisi. Ma sono dati che vengono dalla Federal Reserve degli Stati Uniti e da agenzie di credito nazionali.

- 40 milioni di americani sono ora in debito a causa della loro formazione universitaria, e mutuatari media hanno quattro prestiti con un saldo totale di $ 29.000.

- Secondo la Fed, “I prestiti agli studenti hanno il più alto tasso di delinquenza (Nota del Prof: pagamento in ritardo o prestito in mora) di qualsiasi forma di credito alle famiglie, dopo aver superato le carte di credito nel 2012.”

- Dal 2010, il debito degli studenti è stato il secondo più grande categoria di debito personale, subito dopo un mutuo casa.

- Il tasso di delinquenza per i prestiti agli studenti è ora in bilico in prossimità del livello più alto da quando hanno iniziato la raccolta dei dati di 12 anni fa.

- Solo il 37% del totale dei prestiti agli studenti è attualmente in fase di regolare rimborso (Nota del Prof: i figli di papà e i più fortunati/capaci).

Del restante 63% , il 13% rimborsa regolarmente il prestito, il 17% è in ritardo sui pagamenti e il rimanente 33% è entrato in una sorta di programma di pagamenti differiti, con una piccola percentuale ancora a scuola.

E abbastanza evidente che questo è una gigantesca, insostenibile bolla (approfondimento più sotto). Ma ancora più importanti sono le implicazioni personali.

I laureati ora si immatricolano con decine di migliaia di dollari di debito.

Il debito è un’altra forma di servitù. Come servi medievali, il debito vincola persone ad un lavoro che non amano e in posti dove non vogliono lavorare, per padroni/capi che odiano, per fare cose che li fanno sentire frustrati.

Il debito rende molto difficile andarsene e ricominciare daccapo.

Infatti, ripartire da zero è quasi giuridicamente impossibile quando si tratta di debito di studio. Neanche il tribunale fallimentare americano, è in grado di annullare, in quasi tutti i casi, i debiti di studio.

E’ come un albatros che incombe su di voi per un decennio o più, se pagate regolarmente, o vi segue per il resto della vostra vita, se non lo fate.

(Non sto suggerendo di fare default su quanto dovuto, sto semplicemente sottolineando il fatto che quasi ogni altra forma di debito può essere scaricata TRANNE il debito di studio.)

Questo tipo di debito ha un enorme impatto sulla vita delle persone.

Sempre secondo la Federal Reserve, “Il crescente debito di studio ha contribuito al recente calo del tasso di proprietà della casa e al forte aumento della co-residenza con i genitori da parte dei Millennials (Nota del Prof: i nati dopo il 1980)”.

Quindi l’analisi stessa della Fed sostiene che il debito di studio dei giovani tra i 20 e 30 anni è una causa della convivenza con i loro genitori. Sbalorditivo.

Questo certamente spazza via l’argomento che una laurea è un biglietto di sola andata per uno stipendio più alto, un futuro più luminoso, e migliori condizioni di vita.

Guardate, non sto tentando di dirvi che una formazione universitaria è senza valore o una beffa crudele.

Ci sono chiaramente dei benefici sia materiali che immateriali con la laurea di quattro anni, in particolare per chi è portato nel campo della scienza, della medicina, ecc.

Ma siamo onesti, molti ragazzi finiscono all’università in automatico. Non sanno cosa vogliono studiare. Non sanno cosa vogliono fare.

Ci si attende che si iscrivano, frequentino, raccolgano qualche merito, e si laureino.

In gran parte questo è fatto solo per compiacere altre persone o soddisfare una aspettativa sociale senza un reale senso se il percorso che hanno scelto in quel momento è quello giusto.

La formazione universitaria moderna, infatti, si basa sulla premessa che un/una ragazzo/ragazza di 18 anni sia in grado di farsi la sua opinione su ciò che vuole fare nella vita.

Ma come possono davvero sapere che cosa vogliono fare nella vita senza prima confrontarsi con la vita stessa? Come può chiunque saperlo?

La maggior parte degli studenti crescono vivendo in casa con i genitori. Prendono il diploma alla scuola superiore. E vanno al college pressati per prendere una grande decisione di vita senza mai aver immerso un dito del piede nel mondo, per avere un’idea delle infinite opzioni che offre.

Da questo punto di vista, passare quattro o cinque anni a discutere di teoria in età così importante per la formazione può essere terribilmente controproducente.

E dopo la laurea un elevato livello di dipendenza dal debito di studio può rendere l’esperienza al limite del distruttivo.

Di nuovo, non intendo dire che l’università non ha alcun beneficio.

La questione è se ne vale la pena in quel particolare momento, vale a dire se intere generazioni devono essere costrette in un percorso (di cookie-cutter? Intraducibile) in cui vivono i loro 18-22 anni nell’università, si laureano con una barca di debito, iniziano una carriera in qualsiasi settore disponibile e, fondamentalmente, cominciare a pagare le tasse.

Questo percorso limita le scelte … la possibilità di vivere la vita liberamente.

In questo modo le persone finiscono per fare ciò che fanno per impostazione predefinita, invece di trovare la loro passione professionale e la loro vocazione esistenziale.

La maggior parte delle persone rinuncia a scegliere. E tutto inizia con il debito.

Una volta non era così.

Molto tempo fa, la gente in realtà andava all’università per imparare. Questo era l’obiettivo.

Oggi ci viene detto che si tratta di un trampolino di lancio necessario per il successo sociale e finanziario.

Curioso come i dati dimostrino l’esatto contrario.

Come molti dei nostri modelli sociali prevalenti, il sistema di istruzione è la via d’uscita.

Proprio come il nostro sistema monetario insostenibile in cui affidiamo il controllo assoluto della creazione della nostra moneta a burocrati non eletti che, come maghi, creano trilioni di dollari dal nulla a loro esclusiva discrezione …

… proprio come il nostro insostenibile sistema bancario in cui le banche commerciali detengono solo una piccola frazione dei depositi dei clienti per giocarsi il resto …

… e proprio come il nostro sistema politico in cui un governo che ha 60.000 miliardi dollari in debito continua a sprecare soldi con sfreanto abbandono …

… questo sistema educativo è insostenibile.

E’ altrettanto insostenibile che aspettarsi che un 22enne entri in un mondo con prospettive incerte e con decine di migliaia di dollari di debito.

E, come per il nostro sistema politico, monetario e bancario, è il momento di un reset. A continuare domani

Traduzione del Prof Vai al post originale

Se vi sembrano esagerati i dati vi posso dire che li ho verificati (per i volontari della lingua inglese, cliccate qui o qui o qui o qui) e non c’è manipolazione.

Sono cifre impressionanti, 40 milioni di debitori (su 300 milioni di abitanti), oltre 1.150 miliardi di dollari di prestiti, il cui rimborso come avrete intuito inizia dopo il conseguimento della laurea.

Rapportato al Pil è come se in Italia avessimo finanziamenti allo studio per oltre 100 miliardi di euro (quasi il 7% del Pil pari a 1.550 miliardi), cioè oltre il 5,5% di tutti i finanziamenti attualmente erogati dal sistema bancario italiano (intorno ai 1.900 miliardi).

Sappiamo sulla nostra pelle che il mondo bancario americano è, come dice Simon, sfrenato ma in questo caso, data la destinazione del prestito, si potrebbe considerare un eccesso meritorio – quasi una forma di welfare all’americana – se non fosse che il sistema non funziona.

Come attesta il grafico sotto che rappresenta il tasso di insolvenza di tutte le forme di credito alle famiglie americane: quello dei prestiti per i corsi universitari oscilla appena sotto il 12% e ha superato dal 2012 tutti gli altri filoni di finanziamento, persino i famigerati mutui, per i quali peraltro le banche hanno la garanzia reale della casa.

E’ evidente che si tratta di un elemento di instabilità e rischio per il sistema finanziario americano, ma in caso di crac a rimettere in sesto le banche – crisi dei mutui del 2008 docet – ci penserebbe ancora mamma FED (in Europa la BCE). Per molti giovani invece il salvagente della famiglia non funziona già adesso.

Ed in ogni caso è incredibile pensare che negli USA i giovani comincino ad indebitarsi prima di cominciare a lavorare. E’ ovvio che nessuno li obbliga a farlo, ma come sottolinea Simon, seguono il modello socio-economico in cui vivono: la carenza di reddito delle famiglie di origine li spinge ad indebitare il proprio futuro di lavoratore e capofamiglia.

Quanto abbiamo visto sin qui racchiude alcune delle principali patologie della società capitalistica globalizzata: 1) una totale interconnessione economia reale-finanza (la mia introduzione) 2) una squilibrata distribuzione del reddito, sfavorevole al reddito da lavoro che indebolisce i consumi e la domanda aggregata che deve quindi essere sostenuta da 3) un eccessivo ricorso al debito/credito da parte delle famiglie che il sistema bancario asseconda o addirittura amplifica (mutui fantasma, che per i manager bancari hanno generato fior di bonus), disponendo di liquidità a go-go e della rete di sicurezza della Banca Centrale.

La interconnessione tra debito privato e debito pubblico e la falsa e strumentale immagine dell’Italia

Il post su Simon Black è concluso, se siete stanchi di leggere fermatevi qui. Io invece continuo perché voglio menzionare il quarto grande insegnamento che ci sta dando la Grande Depressione seguita alla crisi finanziaria del 2008: una seconda letale interconnessione, questa volta tra debito privato e debito pubblico.

Dati incontestabili (vedi grafico sotto) ci dicono che la bolla di debito privato si è trasferito sui debiti pubblici di tutti i grandi paesi, in particolare per USA e UK, nonostante le loro economie sembrino essersi riprese (mentre quella della UE è tuttora in depressione. Ad eccezione della Germania. Mhhh …. c’è forse un trucco?).

Come è potuto avvenire? La sequenza è stata: riduzione di credito da parte del sistema bancario in crisi, calo dell’economia (Pil) e dell’occupazione e dei consumi, rallentamento delle entrate fiscali, accelerazione delle uscite dei governi per salvataggi e per spese sociali, deficit in forte aumento. Risultato finale, andamento a forbice tra deficit/debito pubblico (in crescita) e la capacità di rimborso, ovvero il Pil (in diminuzione o in crescita inferiore al debito).

L’unico grande paese che negli ultimi anni (vedi grafico) ha invertito la rotta del debito pubblico è la Germania, si dice che i tedeschi siano bravi ma chissà … magari si sono anche aiutata con un trucco? …. mmmh, vediamo un po’, forse affibbiando la loro moneta ai maialini? La metto sullo scherzoso, ma le cose stanno esattamente così!

Il grafico pone molte altre domande, guardate ad esempio il Giappone! Se noi siamo finiti nel 2011 sull’orlo dell’abisso con il 120% di debito, quale misterioso segreto racchiude il Giappone che è al 250%? Come ha fatto a non crollare con quell’inarrestabile ascesa? Un’altra strana eccezione, alla quale il mito dell’insostenibilità del debito pubblico sembra non applicarsi ….. mhhhh vediamo un po’, …… magari il segreto è che il loro debito pubblico è in forti mani giapponesi e non straniere? …. magari queste mani sono quelle della Banca Centrale giapponese che controlla il mercato secondario e calmiera le aste delle nuove emissioni?

Seconda osservazione: durante la Grande Depressione sono entrati nel club degli over-100 – che era appannaggio esclusivo di Giappone e Italia – gli Stati Uniti, mentre Francia, Regno Unito e Spagna hanno presentato domanda di adesione.

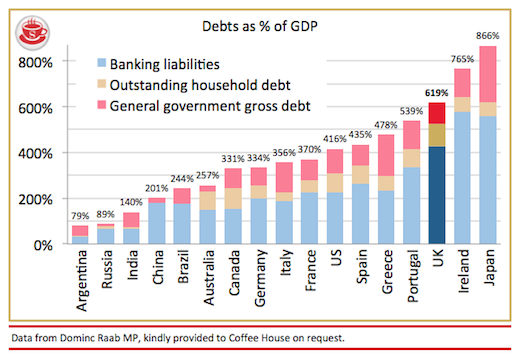

Scusate, ma sono scatenato, vi presento ultimo grafico che espone l’indebitamento totale dei principali paesi del mondo in tutti le sue componenti (banche-famiglie-imprese-governo), in rapporto alla capacità di rimborso (il Pil). Osservando il posizionamento del nostro paese sorge spontanea la domanda: ma noi siamo proprio i maialini scialacquatori che vorrebbero farci credere? E come mai allora nei mercati finanziari i nostri Btp decennali pagano un interesse del 1,30% mentre quelli inglesi sono a 1,60% e quelli americani a 1,90%? Quelli giapponesi sono, da sempre bassissimi (0,3-0,4%) ma il motivo “speciale” l’ho già citato sopra.

Nell’introduzione ho accennato a strategie di comunicazione divisive e diversive, supportate da argomentazioni fasulle. Servono alla classe politica e dirigente per sviare i cittadini (il popolo bue), conservare/rafforzare il loro potere e qualificarsi come referente delegato dei centri di potere continentale/mondiale (e Renzi non fa certo eccezione, anzi …). La litania di questi anni di crisi che, sotto la direzione di Frau Merkel, ci viene cantata tutti i santi giorni è che noi italiani ci indebitiamo troppo perché siamo cicale scialacquatrici e siamo corrotti. E come la mettiamo allora con il grafico di sopra? Ci vuole dire Frau Merkel cosa pensa di giapponesi, inglesi, spagnoli, americani, ecc.?

Cari concittadini non cadiamo nel tranello mediatico, ci tiene soggiogati e produce un effetto autolesionistico.

Articoli correlati:

+ Simon Black/1-Controllo sui capitali in America (22-03-2015)

+ Obama e la Finanza speculativa-Federico Rampini (24-02-2015)

+ Conversazione con il Prof sull’Europa e l’Euro (Parte III) (17-09-2014)

La sindrome europea del buonismo ad ogni costo e delle pari opportunità

sta contagiando gli U.S.A. il prestito a chi vuole frequentare l’università ne è una prova.

Potere accedere al prestito per studiare è buona cosa,me il prestito non si può dare a chiunque, si deve dare soltanto agli studenti che hanno dimostrato di avere ottime attitudini allo studio e pertanto ottime probabilità di completare nel più breve tempo possibile l’università , probabilmente questi giovani non avranno difficoltà’ ad inserirsi nel mondo del lavoro e saldare il debito contratto .

Per i grafici e le statistiche certamente andiamo in un campo minato,il problema è nato con il voto popolare ( una persona un voto ), chi viene eletto ha bisogno di fare vedere che fa qualcosa di buono e siccome da che è mondo le classi disagiate e meno dotate sono in grande maggioranza truccare i conti per ottenere il voto di queste masse è diventato un imperativo e lo si persegue con ogni mezzo sia esso lecito o no.

Non giudico se sia giusto o no il voto popolare (una persona un voto ) penso però sia la causa (almeno una grossa concausa ) per cui truccare ed escogitare alchimie per dimostrare che i conti sono in regola è diventata regola .

Non sono in grado di disquisire sui grafici e sulle bontà delle tesi espresse

ma in questo campo ritengo noi italiani dei maestri mi meraviglierebbe molto che altri popoli possano avere fantasia e capacità di dimostrare lucciole per lanterne meglio di noi.